德魯里本期最新綜合世界集裝箱指數上漲1.4%至每40英尺集裝箱9544.66美元,仍比去年同期高出82%�。德魯里今年迄今評估的WCI平均綜合指數為每40英尺集裝箱9477美元�,比五年平均水平每40英尺集裝箱2864美元高出6613美元��。

德魯里指數顯示����,自2021年9月中旬以來跨太平洋航線的運價下降之后,現在運價連續第六周上漲�。上海至鹿特丹的運費上漲3%即370美元,達到14028美元/FEU�。同樣,上海-洛杉磯和上海-紐約的運費分別上漲1%和2%�,達到10621美元/FEU和13771美元/FEU。德魯里預計��,未來一周利率將繼續攀升��。

此外再關注一下本期最新波羅的海貨柜運價指數(FBX)����,數據顯示,亞洲至美西和亞洲至歐洲地中海航線的現貨集裝箱運費繼上期出現下跌后本期再次上漲��;而亞洲至美東航線繼續小幅上漲����。FBX數據顯示:

- 中國至美東的最新運價為每40英尺17488美元,高于上期的16705美元�,漲幅達5%。

不過����,值得一提的是,1月14日,上海航運交易所發布的上海出口集裝箱綜合運價指數(SCFI)報收于5094.36點出現小幅下跌��,與1月7日首次突破5100點達到5109.60點相比下跌15.24點����。

由于2021年最后一個季度班輪行業的驚人業績,在平均費率上漲80%和季度收益創下新紀錄的背景下��,馬士基再次上調了全年業績預期��。

與2020年第四季度相比�,盡管2021年第四季度馬士基的貨運量下降了4%,但平均運費上漲了80%��。根據初步計算�,馬士基預計第四季度的盈利將再增加18億美元,修訂后的全年息稅前利潤為198億美元����。從2021年的業績來看,馬士基的收益將很容易超過過去五年的收益總和��。

與此同時��,為支持承運人及其同行與托運人進行合同談判��,集裝箱即期運費在節日期間短暫暫停后再次上漲。

亞洲至北美:新的變異毒株大規模擴散�,導致美國疫情不斷惡化,每日新增新冠病例數達到了100萬例的水平����,再次暴發的疫情對經濟復蘇產生不利影響,未來經濟復蘇可能后繼乏力�。運輸需求在進入新年后仍然保持在高位。

洛杉磯港/長灘港等待?�?康呢涊喴殉^120艘�,擁堵加劇,引發貨輪跳港�,運力緊張、設備嚴重不足����。海運承運商開始限制本地運送,傾向于通過太平洋海岸西南部的樞紐對貨物進行內陸多式聯運�。托運人愿意支付優先運輸價格以獲取寶貴艙位。由于春節在即����,節前航次的優先運輸市場勢頭強勁,價格也隨之上升��。部分承運商預計將在1月下半月上調價格�,其他承運商的價格將延續至節后。

亞洲至歐地:歐洲地區疫情持續暴發�,每日新增確診人數連續創新高,運輸需求保持高位����。供應鏈體系的恢復受到疫情拖累,船舶平均艙位利用率繼續接近滿載水平��,市場運價徘徊在歷史高位��。

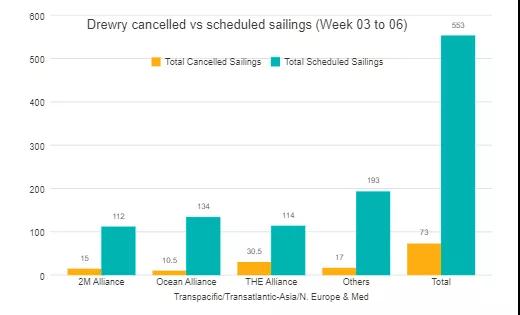

艙位和設備緊張局面從去年年末延續至今����,市場需求長期超過供給。由于頻繁停航和跳港����,艙位十分緊張、設備依然嚴重短缺����。各承運商出現超訂,已開始限制受理訂艙�,或安排甩柜����。由于持續不斷的貨輪延遲和改期�,航次表可靠性很低,春節前出航延遲將嚴重影響節后航運����。1月上半月運價小幅上升,由于春節前傳統高峰季來臨��,預計1月下半月價格將繼續上升��。不過��,據有消息來源稱��,今年運營商和BCO在傳統談判期之前��,即2月底TPM會議前后簽訂新的年度合同��。這至少對跨太平洋航線的托運人來說還是看到一絲曙光����。一位分析師表示,春節后運價將走軟�。紐約一家貨運代理公司首席執行官Shabsie Levy表示:“目前已看到春節后現貨市場的運價有所下降的跡象����。”根據德魯里日前發布最新數據�,接下來的4周(第3-6周)里全球三大航運聯盟陸續取消了多個航次����,其中取消航次最多的是THE聯盟取消30.5個航次;2M聯盟達到15個航次�;最少的海洋聯盟取消10.5個航次;合計56個航次�。

德魯里表示,隨著Omicron變異病毒蔓延到中國其他地區�,如天津和深圳,供應鏈中斷和市場波動仍然很高����。尋求通過轉向上海等替代港口來避免港擁堵的托運人只會增加其他地方的瓶頸和壓力。在滯期費和滯港費費飆升的情況下��,仍然很難避免延誤和高昂的運輸成本��。

在跨太平洋����、跨大西洋��、亞洲-北歐和亞洲-地中海等主要航線總共553個預定航次中��,在第3周至明年第6周之間取消了73個航次����,取消率為13%��。根據德魯里本期數據��,在此期間�,64%的空白航行將發生在跨太平洋東向貿易航線中,主要是前往美國西海岸�。

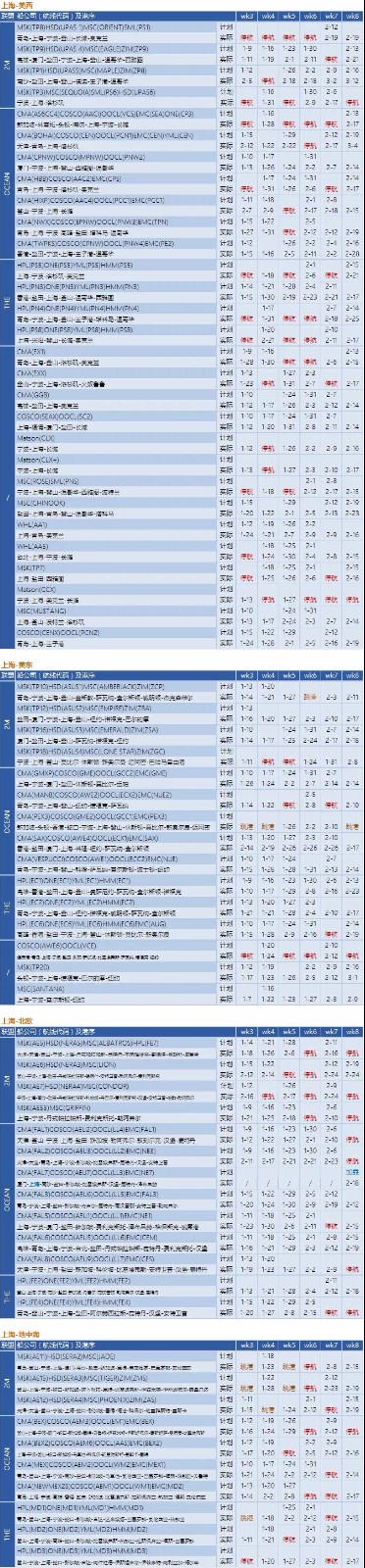

以下是容易船期統計中國大陸到北美、歐洲和地中海第03-08周(2022/1/9起-2022/2/19止)停航跳港匯總:

停航跳港匯總(滑動查看)

以下數據來源容易船期